JPMorgan "잘 알려지지 않은 온라인 대출업체, 50% 이상 급등 가능"

최초 작성: 2025. 7. 3.

매수

이 글은 매수 관점에서 작성된 분석글입니다. 투자는 항상 신중한 판단 하에 진행하시기 바랍니다.

28

1

0

Fact

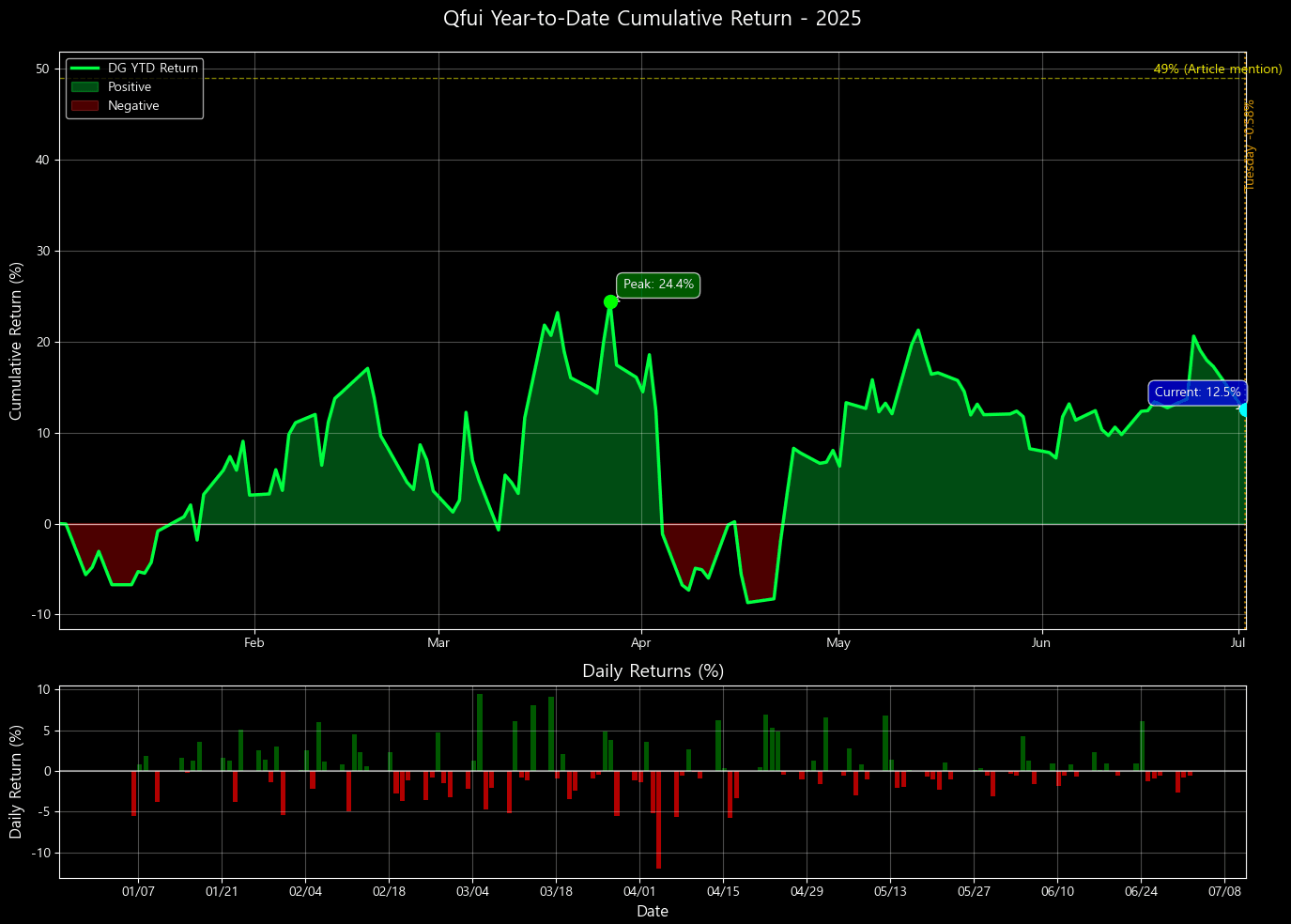

JPMorgan, Qifu Technology에 overweight 등급·목표가 65달러 제시

목표가는 종가 대비 51% 상승 여력 의미

2024-27년 ROE 연평균 +9%, 매출 CAGR +24% 전망

2020-24년 신용한도 고객 수 +84%, 평균 순수수료율 3.9% 기록

2025년 1분기 현금 보유액이 자기자본의 37%, 2023-26년 자사주 30% 소각 계획

Opinion

Qifu는 중국 온라인 대출업체 중 최고의 성장률과 높은 현금 여력을 보유해 배당·자사주 매입이 주가 상승 모멘텀으로 작용할 가능성이 크다.

매출과 ROE가 동종 대비 우위인 반면 주가는 저평가되어 있어, 변동성 위험에도 불구하고 리스크 대비 보상 구조가 우수하다.신용비용 감소와 공격적 자본환원 정책이 지속된다면 JPMorgan의 50% 상승 시나리오는 현실화될 여지가 있다.

Core Sell Point

Qifu Technology는 고성장·풍부한 현금·대규모 자본환원 약속으로 50% 이상 주가 상승 잠재력을 지닌 중국 핀테크 대표 성장주로 부각되었다

28

1

0

댓글

0

가장 먼저 댓글을 달아보세요